Arrêt maladie : TNS et professions libérales, que couvre vraiment votre régime obligatoire ?

En 14 ans de métier comme courtier en assurances à Reims, j'ai perdu le compte du nombre de fois où un client indépendant m'a dit, en découvrant sa couverture réelle : "Je ne savais pas que je n'étais pas mieux protégé que ça."

L'arrêt maladie est un sujet que l'on repousse. On y pense quand ça arrive — et c'est souvent trop tard pour anticiper sereinement. Pourtant, selon votre statut — TNS relevant de la SSI ou profession libérale — la situation est radicalement différente. Et les conséquences financières d'un arrêt prolongé peuvent être lourdes si vous n'avez pas de prévoyance complémentaire.

Voici ce que votre régime obligatoire couvre vraiment, et là où il s'arrête.

Le point de départ commun : 3 jours de carence

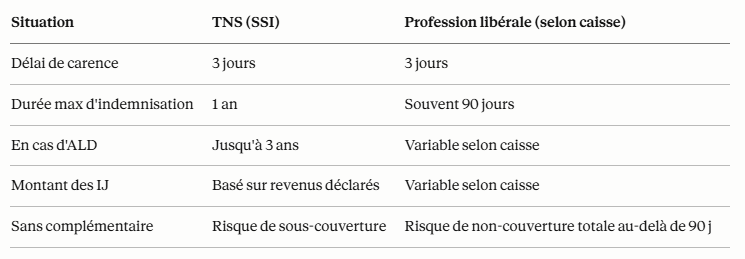

Que vous soyez travailleur non salarié (TNS) ou profession libérale, la carence avant les premières indemnités est de 3 jours, identique à celle d'un salarié du secteur privé. C'est le seul point commun. Ensuite, les régimes divergent très nettement.

Vous êtes TNS — artisan, commerçant ou gérant majoritaire (régime SSI)

Les travailleurs non salariés relevant de la Sécurité Sociale des Indépendants (SSI) bénéficient d'indemnités journalières versées dès le 4ᵉ jour d'arrêt, jusqu'à un maximum d'un an.

En cas d'Affection de Longue Durée (ALD) — maladie chronique reconnue par l'Assurance Maladie (cancer, diabète, insuffisance cardiaque…) — cette durée peut être prolongée jusqu'à 3 ans.

C'est une base de protection réelle. Mais deux limites importantes existent :

- Le montant des IJ est calculé sur votre revenu déclaré. Si vos revenus fluctuent ou si vous avez optimisé fiscalement, la base de calcul peut être faible, et donc l'indemnité insuffisante pour couvrir vos charges réelles.

- Les charges professionnelles continuent de courir. Loyer, cotisations, crédit, charges sociales : votre activité n'attend pas votre rétablissement.

Le conseil de Johnny : Une prévoyance complémentaire TNS (loi Madelin ou non) permet de calibrer précisément le montant de vos indemnités journalières, dès le premier jour si vous le souhaitez, et de couvrir l'écart entre les IJ de la SSI et vos besoins réels — avec une déductibilité fiscale à la clé.

Le conseil de Johnny : Une prévoyance complémentaire TNS (loi Madelin ou non) permet de calibrer précisément le montant de vos indemnités journalières, dès le premier jour si vous le souhaitez, et de couvrir l'écart entre les IJ de la SSI et vos besoins réels — avec une déductibilité fiscale à la clé.

Vous êtes profession libérale — médecin, avocat, architecte, kinésithérapeute…

C'est ici que la situation peut devenir vraiment critique, et que je vois le plus d'angles morts en cabinet.

Les professions libérales relèvent de caisses de retraite et de prévoyance spécifiques selon leur activité : CIPAV, CARMF pour les médecins, CARCDSF pour les chirurgiens-dentistes et sages-femmes, CAVAMAC pour les agents généraux… Chacune a ses propres règles.

Et pour certaines d'entre elles, le régime obligatoire ne prévoit aucune indemnisation au-delà de 90 jours d'arrêt.

Concrètement : passé 3 mois d'arrêt, votre caisse cesse de vous verser des indemnités. Si vous n'avez pas souscrit de prévoyance complémentaire, vous n'avez plus aucun revenu de remplacement — quelle que soit la durée de votre arrêt.

C'est une réalité que peu de professions libérales connaissent au moment de s'installer. Et c'est une lacune qui peut avoir des conséquences financières graves en cas de maladie longue ou d'accident.

Et concrètement, qu'est-ce que ça change pour vous ?

La prévoyance complémentaire : pas un luxe, un filet de sécurité

Une prévoyance bien calibrée selon votre statut permet de :

- Percevoir des indemnités journalières dès le 1ᵉʳ, 8ᵉ ou 30ᵉ jour selon la franchise choisie

- Prendre le relais total du régime obligatoire quand celui-ci s'arrête

- Couvrir une rente en cas d'invalidité partielle ou totale

- Maintenir le paiement de vos cotisations retraite pendant l'arrêt

- Bénéficier d'un avantage fiscal : les cotisations sont déductibles selon votre statut (loi Madelin, régime général…)

Le coût d'une prévoyance adaptée est souvent bien inférieur à ce que les indépendants imaginent — et nettement inférieur aux conséquences financières d'un arrêt non couvert.

Conclusion

Votre statut d'indépendant vous donne une liberté que les salariés n'ont pas. Mais il vous expose aussi à des risques que leur employeur gère à leur place.

Un arrêt maladie prolongé sans prévoyance adaptée, c'est un risque financier réel — pour vous, mais aussi pour ceux qui dépendent de vous.

La bonne nouvelle : ce risque se couvre. Et il se couvre intelligemment, avec les bonnes formules, aux bons coûts, déductibles fiscalement pour la plupart des statuts.

Votre situation est unique. Prenons le temps d'en parler.

Contactez-nous pour un bilan prévoyance offert et sans engagement — en cabinet à Reims ou par téléphone.